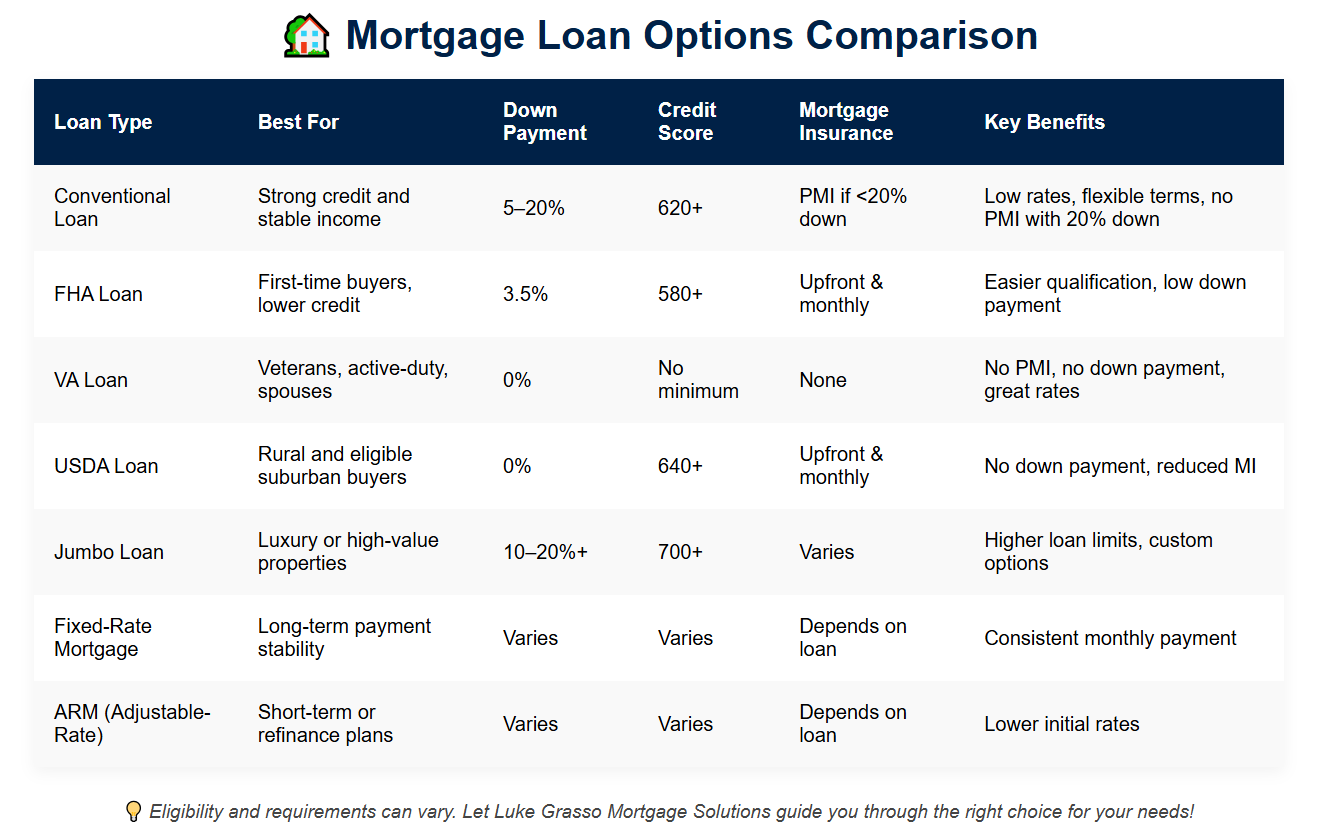

Descrição : A taxa de juros permanece a mesma durante todo o prazo do empréstimo (geralmente 15, 20 ou 30 anos).

Melhor para : compradores de imóveis que desejam pagamentos mensais previsíveis e estabilidade.

Prós : Pagamentos estáveis; mais fácil de fazer orçamento.

Contras : Taxas de juros iniciais mais altas em comparação aos ARMs.

2. Hipoteca de taxa ajustável (ARM)

Descrição : A taxa de juros é fixa por um período inicial (por exemplo, 5, 7 ou 10 anos) e depois é ajustada periodicamente com base nas condições de mercado.

Melhor para : Mutuários que planejam vender ou refinanciar antes do início do período ajustável.

Prós : taxas iniciais mais baixas.

Contras : Os pagamentos podem aumentar após o período fixo inicial.

3. Hipoteca de balão

Descrição : Empréstimo de curto prazo (5 a 7 anos) com parcelas mensais baixas, mas o saldo total do empréstimo deve ser pago em uma grande quantia (o "pagamento único") no final do prazo.

Melhor para : compradores de imóveis que planejam vender ou refinanciar antes do vencimento do pagamento final.

Prós : Pagamentos iniciais mais baixos.

Contras : Grande pagamento único no final do prazo.